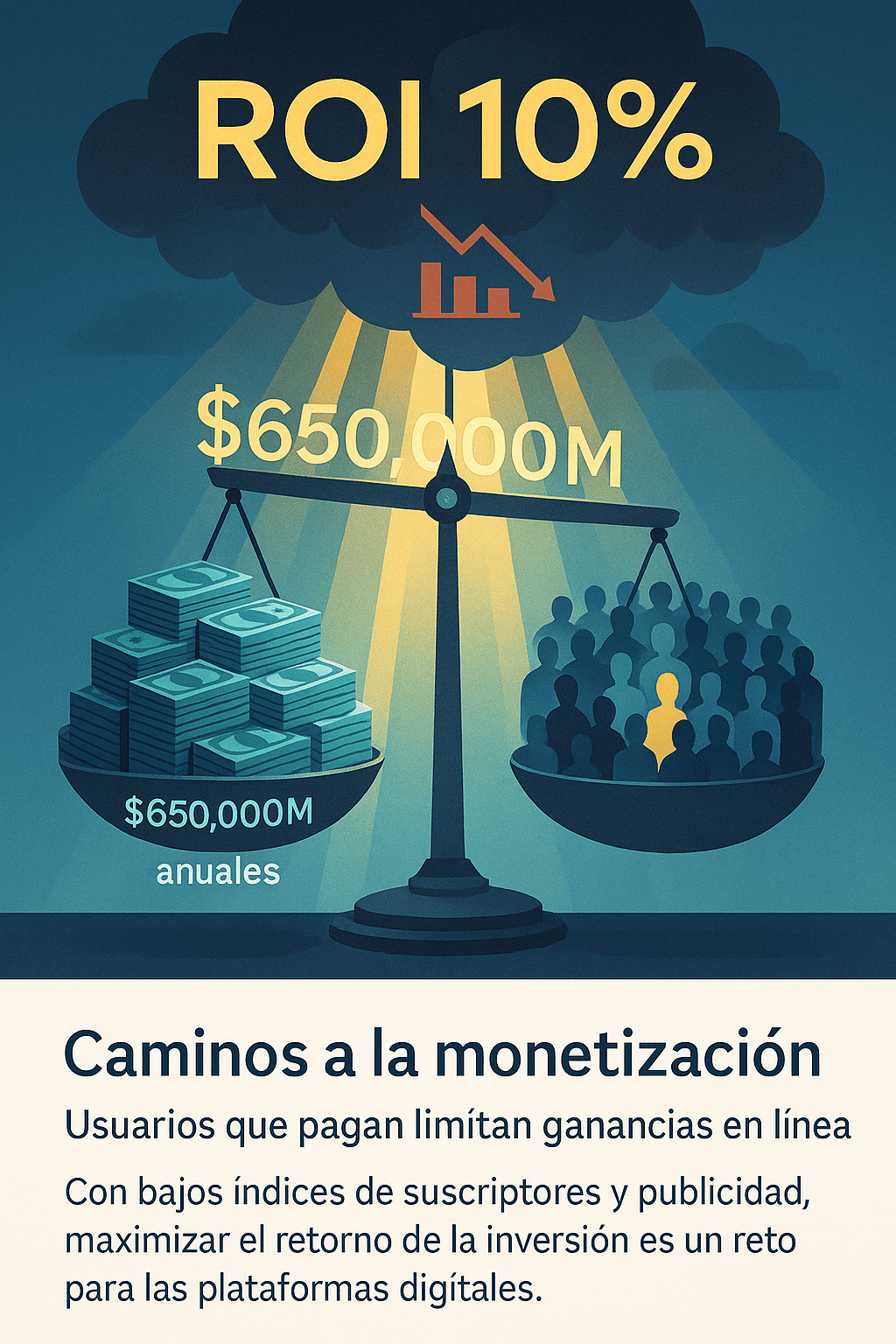

Los expertos de JPMorgan han hecho cuentas: para que las empresas de inteligencia artificial obtengan un retorno del 10% sobre sus inversiones en 2030, tendrán que generar ingresos por 650.000 millones de dólares al año. Para ponerlo en perspectiva, eso equivaldría a que los 1.400 millones de usuarios de iPhone paguen alrededor de 400 dólares al año por usar estos modelos. No es imposible, pero desde luego no es algo sencillo.

Hoy en día, aunque muchas personas utilizan IA, muy pocos pagan por ello. Según la consultora Menlo Ventures, en el mundo hay 1.800 millones de usuarios de IA, pero solo el 3% —aproximadamente 54 millones— son clientes que pagan alguna suscripción.

Tomemos como ejemplo a ChatGPT: OpenAI prevé que para 2030 la base de usuarios podría llegar a 2.600 millones semanales, y que el porcentaje de suscriptores pagos aumente al 8,5%, es decir, alrededor de 220 millones de personas pagando algún plan. Aunque se espera que los precios varíen con el tiempo, estas cifras podrían no ser suficientes para alcanzar la rentabilidad que la empresa promete.

Por eso, parece muy probable que la publicidad se convierta en una fuente importante de ingresos para los modelos de IA. Aunque Sam Altman, CEO de OpenAI, ha dicho que los anuncios serían “el último recurso” para monetizar, recientes informaciones sugieren que pronto podrían integrarse a la experiencia de usuario en ChatGPT.

La apuesta es arriesgada. JPMorgan imagina un futuro donde miles de millones de personas estén dispuestas a pagar grandes sumas al año por la mejor IA. Como referencia, Apple cuenta con 1.000 millones de suscriptores a sus servicios, Netflix con 300 millones, Spotify con unos 280 millones, y Google tiene 150 millones solo en Google One. Está claro que hay usuarios dispuestos a pagar por servicios útiles y entretenidos, pero la gran pregunta es si la inteligencia artificial logrará esa misma aceptación masiva. Las empresas del sector confían en que sí.

En cuanto a una posible burbuja de la IA, The Economist señala que su estallido no sorprendería a nadie, aunque no hay un gran nivel de preocupación por las consecuencias. La economía mundial ha sabido recuperarse de crisis recientes, como la energética en Europa o los aranceles impuestos por EEUU, y las recesiones han ido siendo cada vez menos frecuentes.

Sin embargo, existe una gran vulnerabilidad. Hoy las acciones representan el 21% del patrimonio económico de los estadounidenses —más que durante la burbuja de las puntocom—, y la mitad del aumento de ese patrimonio el año pasado se debe a la inversión en empresas de IA. Ahí está el riesgo.

Si la burbuja estalla, The Economist cree que el patrimonio neto podría caer un 8%, lo que reduciría el gasto de los consumidores y podría llevar a una caída del PIB estadounidense del 1,6%, suficiente para provocar una recesión.

La diferencia con la burbuja de las puntocom es que esta recesión global podría ser menos profunda, ya que el problema vendría del mercado de inversiones, lo que dejaría margen para que los bancos centrales bajen las tasas de interés y fomenten el consumo. Esto sería positivo para la economía a corto plazo, pero peligroso para países con economías más frágiles.

Además, el estallido de la burbuja podría traer una reconfiguración del comercio mundial. Una menor demanda en EEUU reduciría su déficit comercial, pero agravaría el exceso de producción en China. Al no poder vender tanto a EEUU, China podría volcar sus productos en otros mercados, lo que probablemente llevaría a un aumento del proteccionismo en Europa y Asia. El mundo se está preparando para una posible caída en la bolsa, pero todavía no se anticipan completamente las consecuencias económicas y geopolíticas que esto podría traer.